本文

農耕作業用トレーラの軽自動車税課税について

農耕作業用トレーラをけん引した農耕トラクタの公道走行が可能になりました

農耕トラクタによってけん引されるトレーラタイプの農作業機が、構造要件や保安基準などの一定条件を満たす場合、道路運送車両法上の大型または小型特殊自動車のうちの「農耕作業用トレーラ」として新たに位置づけられ、トレーラをけん引した農耕トラクタの公道走行が可能になりました。これにより、小型特殊自動車に該当する農耕作業用トレーラは軽自動車税の課税対象となり、市役所市民税課への申告(ナンバープレート交付)が必要となります。

公道走行する場合の保安基準や構造条件などの一定の条件について、詳しくは国土交通省や農林水産省、(一社)日本農業機械工業会のホームページをご覧ください。

農耕作業用トレーラとは

農耕トラクタのみによりけん引され、農地における肥料・薬剤等散布、耕うん、収穫等の農耕作業や農業機械等の運搬作業を行うために必要な構造を有する被けん引自動車が対象となります。

(例)マニュアスプレッダ、スプレーヤなど

農耕作業用トレーラのナンバープレート取得について

これまで償却資産として固定資産税の課税対象であった農耕作業用トレーラですが、小型特殊自動車となる場合は、軽自動車税の課税対象となりますので、公道での走行の有無にかかわらず市町村への申告が必要となります。その際、償却資産との二重申告にならないようご注意ください。

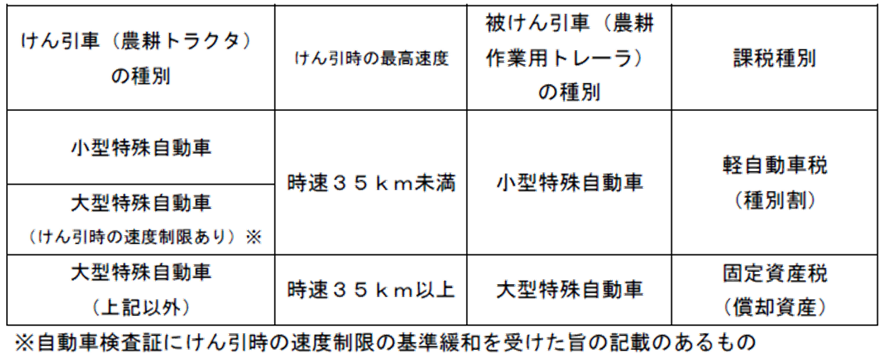

小型特殊自動車に分類される農耕作業用トレーラは次の要件を満たすものになります。

- 農耕トラクタのみにけん引されるもの

- 最高速度が時速35キロメートル未満のもの

なお、大型特殊自動車については、引き続き固定資産税(償却資産)の課税対象です。

申告の方法については、「原動機付自転車、ミニカー、小型特殊自動車の手続きについて」をご覧ください。

農耕作業用トレーラについてのQ&A

Q1.自分の所有している農耕作業用トレーラは大型か小型のどちらに該当するのか?

A1.大型特殊自動車と小型特殊自動車の判断は、けん引走行時の最高速度が時速35kmを超えるかどうかが基準となります。

農耕作業用トレーラは被けん引車であるため、けん引車である農耕トラクタの最高速度で種別が決まります。最高速度が時速35kmを超える農耕トラクタによってけん引されるトレーラは大型特殊自動車に分類され、償却資産の申告対象となります。

Q2.小型特殊自動車の農耕作業用トレーラには、軽自動車税の税額はいくらかかるのか?

A2.4月1日時点の所有者に2,400円の年税額が課税されます。

軽自動車税の税額の詳細は「軽自動車税について」をご覧ください。

Q2.小型特殊自動車の農耕作業用トレーラには、軽自動車税の税額はいくらかかるのか?

A2.4月1日時点の所有者に2,400円の年税額が課税されます。

軽自動車税の税額の詳細は「軽自動車税について」をご覧ください。