本文

住民税のあらまし(令和6年度分以降)

納税義務者

1月1日現在、市内に住んでいる方および市内に住んでいないが、市内に事務所、事業所または家屋敷を有する方

| 納税義務者 | 納める税 | |

| 均等割 | 所得割 | |

| 市内に住所のある方 | ○ | ○ |

| 市内に住所はないが、事務所、事業所または家屋敷を有する方 | ○ | |

市内に住所があるかどうか、あるいは事務所などがあるかどうかは、その年の1月1日現在の状況で判断します。

例えば、令和5年12月に死亡された方は、令和6年度分の住民税は課税されません。

また、令和6年1月2日以降に、A市からB市に住所を移された方の令和6年度分の住民税は、B市ではなく、A市で課税されます。

※家屋敷とは、自己または家族の居住の用に供する目的で住所地以外の場所に設けた独立性のある住宅で、常に居住しうる状態にあるものをいい、必ずしも自己所有のものであることを要しません。

均等割・所得割の非課税基準

均等割も所得割もかからない方

- 生活保護法の規定によって生活扶助を受けている方

- 障害者、未成年者、ひとり親または寡婦で前年の合計所得金額が135万円以下の方(給与所得者の年収でみると、204万4千円未満の方)

※令和5年度市民税・県民税から、成年年齢が20歳から18歳へ引き下げられました。

均等割がかからない方

前年の合計所得金額が次の金額以下の方

- 扶養家族のない方・・・41万5千円

- 扶養家族のある方・・・31万5千円×家族数(本人+同一生計配偶者+扶養親族)+10万円+18万9千円(※)

※18万9千円は同一生計配偶者または扶養親族を有する場合のみ加算します。

所得割がかからない方

前年の総所得金額等が次の金額以下の方

- 扶養家族のない方・・・45万円

- 扶養家族のある方・・・35万円×家族数(本人+同一生計配偶者+扶養親族)+10万円+32万円(※)

※32万円は同一生計配偶者または扶養親族を有する場合のみ加算します。

申告

※住民税の申告の期限は3月15日です。

この申告は、市民税・県民税を正しく算出する基礎資料となるものです。

申告をいただきませんと、適正な市民税・県民税が算出できなくなるほか、様々な手続きの際に税務諸証明が必要となっても発行できない場合があります。

また、この申告は国民健康保険税の基礎資料も兼ねています。国民健康保険に加入されている方は、所得がなかった場合でも申告が必要となる場合があり、申告をされないと、国民健康保険税の軽減措置を受けられないこともありますので、必ず期限までに申告をしてください。

申告をしなければならない方

市内に住所のある方は、原則として申告書を提出しなければなりません。ただし、所得税の確定申告をされた方や次の1、2に該当する方は申告の必要はありません。

- 前年中の所得が給与または公的年金のみの方

- 前年中の所得が市の条例で定める金額(41万5千円)以下の方

※前年中の所得が給与または公的年金のみの方は、給与または公的年金の支払者から給与支払報告書または公的年金支払報告書が提出されますので、申告する必要はないことになっているものです。ただし、外国の法令に基づき支払われる公的年金等については申告が必要となります。

また、申告雑損控除、医療費控除または寄附金税額控除等を受けようとする方は、そのための申告書を提出してください。

申告書の提出先

納税義務者のその年の1月1日現在における住所所在地の市町村です。

税率

◆ 均等割…市民税は3,000円、県民税は2,000円 森林環境税(国税)は1,000円です。

◆ 所得割…次の表のとおりです。

| 課税所得の段階 | 市民税率 | 県民税率 |

|---|---|---|

| 一律 | 6% | 4% |

| 課税所得の段階 | 税率 | 速算控除 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 330万円以下 | 10% | 97,500円 |

| 695万円以下 | 20% | 427,500円 |

| 900万円以下 | 23% | 636,000円 |

| 1,800万円以下 | 33% | 1,536,000円 |

| 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円 超 | 45% | 4,796,000円 |

※土地建物等、株式等を譲渡した場合などの所得については、下記のとおり別に税率が定められています。

土地建物等の譲渡所得の課税の特例

土地建物等を譲渡した場合の所得に対する住民税については、他の所得と分離して次のように課税されます。

◆長期譲渡所得…譲渡した年の1月1日において所有期間が5年を超える土地建物等に係る譲渡所得

課税長期譲渡所得×税率(市民税3%・県民税2%)

※優良住宅地等のための譲渡、一定の居住用財産の譲渡である場合には、改めて課税の特例があります。

◆短期譲渡所得…譲渡した年の1月1日において所有期間が5年以下である土地建物等に係る譲渡所得

課税短期譲渡所得×税率(市民税5.4%・県民税3.6%)

※国または地方公共団体への土地・建物等の譲渡である場合には、改めて課税の特例があります。

株式等の譲渡所得の特例

道府県民税株式等譲渡所得割を徴収されていない株式等の譲渡所得については、他の所得と分離して、5%(市民税3%、県民税2%)の税率により課税されます。

先物取引に係る雑所得等の特例

先物取引による所得で、一定のものについて他の所得と分離して5%(市民税3%、県民税2%)の税率により課税されます。

肉用牛の売却による所得の課税の特例

特定の肉用牛については、その売却による所得に対する税額が免除され、それ以外の肉用牛については、売却価額の合計額を他の所得と分離して一定の税率により計算するなどの特例の適用を受けることができます。

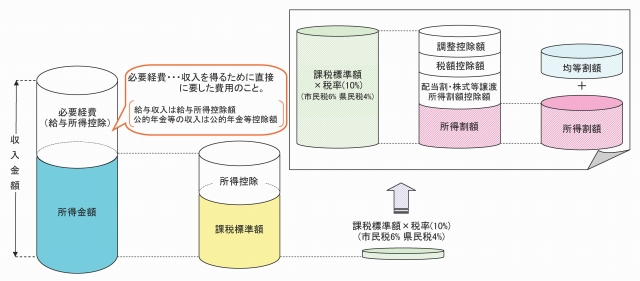

税額の計算

所得金額-所得控除額=課税標準額

↓

課税標準額×税率-調整控除額-税額控除額-配当割・株式等譲渡所得割額控除額=所得割額

↓

所得割額+均等割額=年税額

※この課税標準額とは、課税される総所得・退職所得・山林所得金額の合計額のことをいいます。

納税の方法

特別徴収(給与所得に係る特別徴収、年金所得に係る特別徴収)と普通徴収があり、そのいずれかによって納税することとなっています。

【特別徴収】

給与所得に係る特別徴収

給与支払者がその給与所得者に給与を支給する際、住民税を天引きして、これらを翌月10日までに市役所に納入していただくことになっています。

詳しくはこちらをご覧ください。 ⇒住民税の特別徴収(給与天引き)加入促進について

年金所得に係る特別徴収

年金保険者がその年金所得者に年金給付をする際、住民税を天引きして、これらを翌月10日までに市役所に納入していただくことになっています。

詳しくはこちらをご覧ください。⇒公的年金に係る住民税の特別徴収(年金天引き)について

【普通徴収】

普通徴収(納付書、口座振替等)

納税者ご自身により、6月・8月・10月・翌年1月の4回の納期に分けて、納付書または口座振替等にて納税していただきます。

給与所得に係る特別徴収の方が、「給与所得の部分を特別徴収」、「給与所得及び公的年金等に係る所得以外の部分を普通徴収」で納税していただくことも可能です。

※個人県民税については、個人市民税と合わせて市に納税していただきます。市に納税された県民税分は市から県に送金しています。