本文

65歳以上の方(第1号被保険者)の介護保険料の設定【第9期介護保険事業計画】

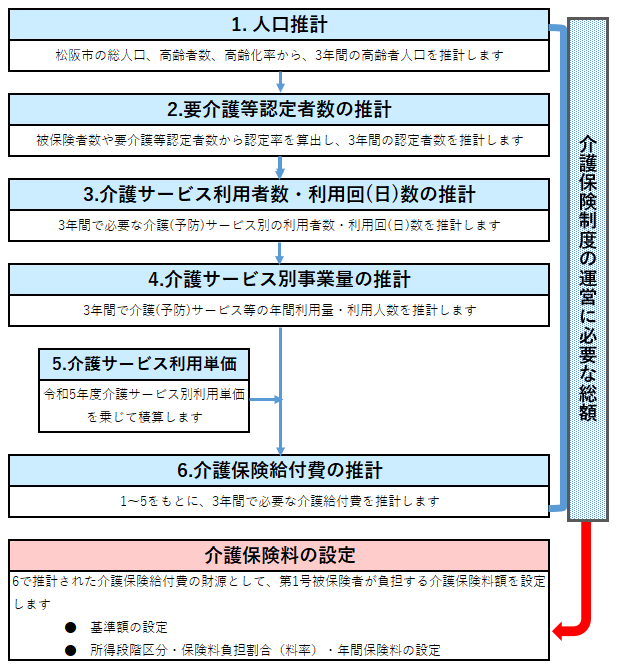

介護保険料設定までの流れ

介護保険料は、3年ごとの介護保険計画の策定により見直しを行います。

3年間で必要な介護サービス費等は、現在 (直近3か年)の推移から算出した要介護認定者数や介護サービスの利用率の動向をもとに、その傾向が今後も続くという前提で認定者数や介護サービス等を推計する「自然体推計」方法で算出します。その費用を第1号被保険者の所得等によって、だれにどれだけ負担いただくかを決めることが、介護保険料の設定です。

第9期介護保険料は、令和6年度から8年度までの介護サービス費等の推計をもとに、第1号被保険者が負担しなければならない費用(給付費等の23%相当)を算出して決定しました。

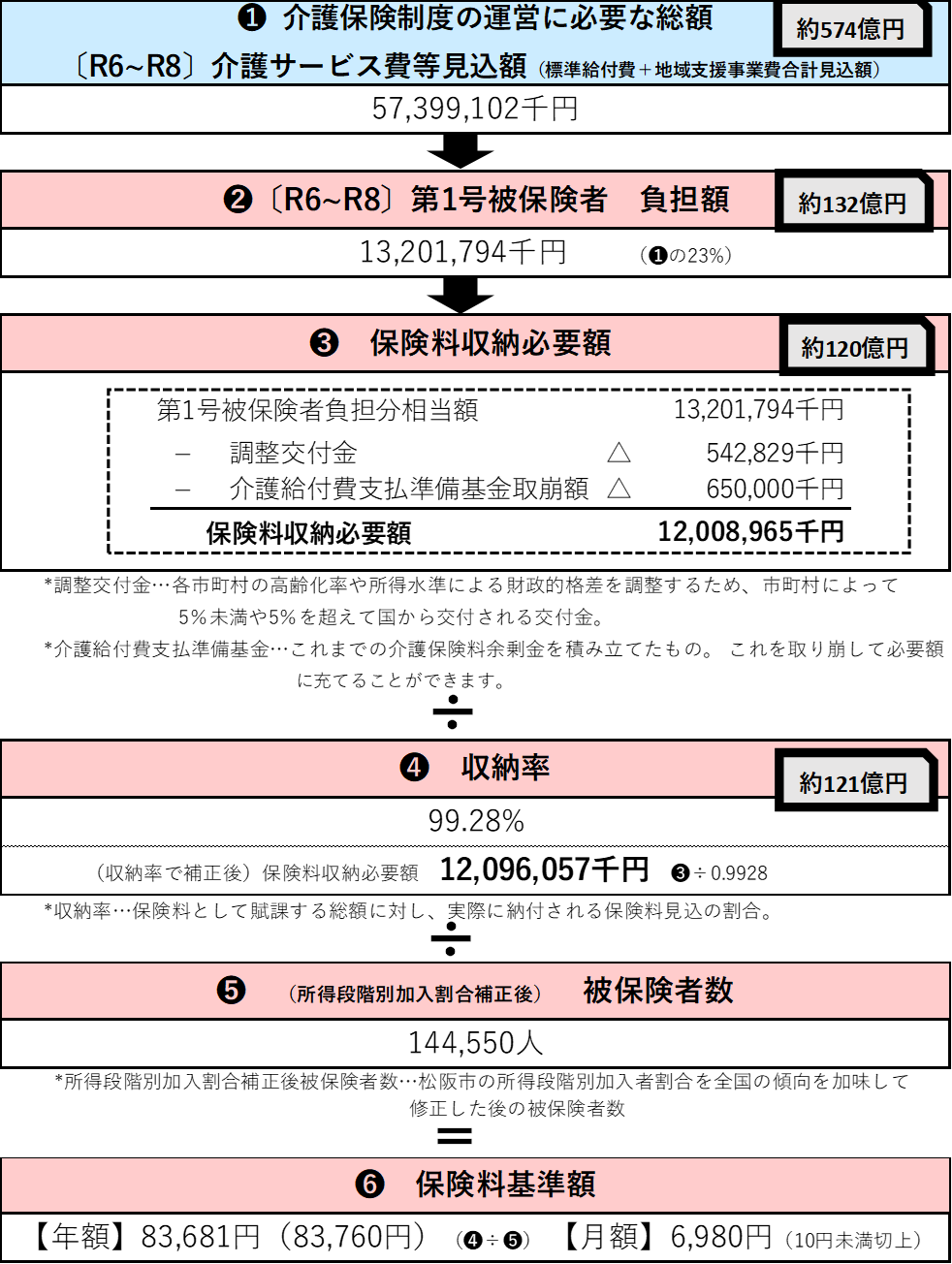

介護保険制度に必要な総額

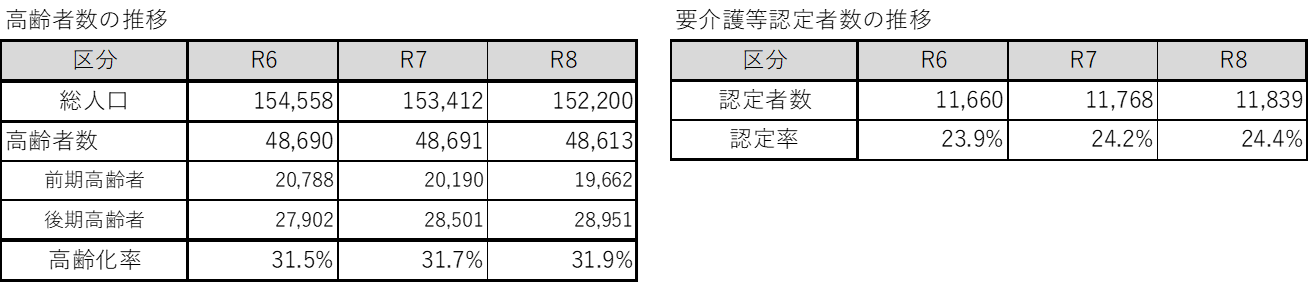

高齢者数と要介護等認定者数の見込み

前期高齢者数は減少傾向にありますが、後期高齢者数は増加傾向にあります。市全体の人口は減少傾向となっており、高齢化率は年々増加し続けていきます。認定者数と認定率は、ほぼ横ばい状態です。

3年間で必要となる介護サービス費等見込額

高齢者数と要介護等認定者数の推計、介護サービスを利用する量や人数の推計をもとに試算した総費用は、約574億円となりました。第8期(令和3~5年度)の約553億円と比較すると約21億円(3.7%)の増です。必要とされる費用総額が増加した主な理由は、後期高齢者人口の増加や介護報酬の引上げ、また施設整備の影響などによるものです。

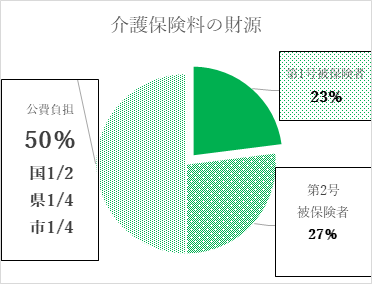

介護保険料の財源

介護保険料の財源は、50%を国・県・市の公費で、残りの50%を被保険者の保険料で負担します。この負担割合は、65歳以上の第1号被保険者と40歳から64歳の第2号被保険者の人数比率に基づき、3年ごとに見直しされています。第9期(令和6~8年度)第1号被保険者の負担割合は、第8期(令和3~5年度)から引き続き23%です。

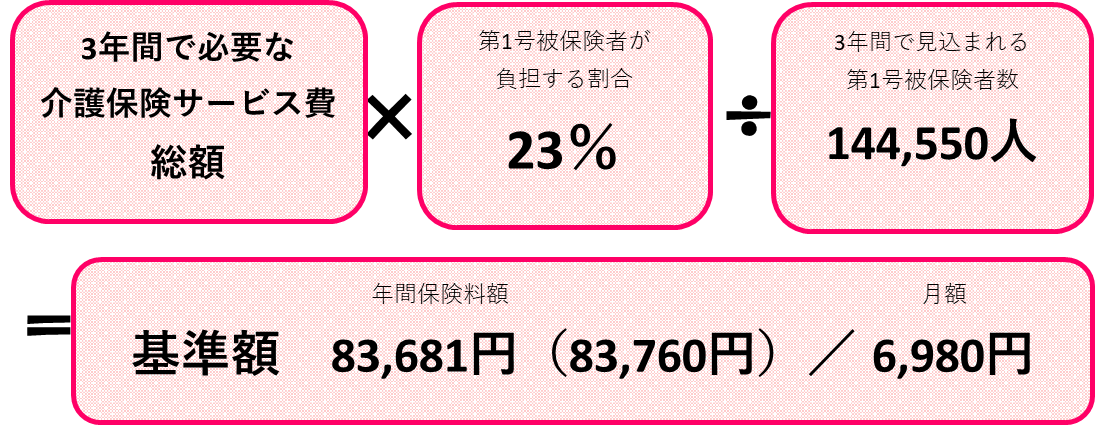

基準額の求め方

基準額は次の算式で求めます。

➊3年間の介護サービス費等見込額約574億円に❷第1号被保険者の負担割合23%をかけた約132億円から、❸国の調整交付金と介護給付費支払準備基金を差し引くと約120億円となります。この約120億が、3年間の計画期間において保険料として確保が必要な額(保険料収納必要額)となり、これを、実際に納付される見込みの割合(99.28%)で割ります。最後に➍約119億円を3年間の計画期間における被保険者見込み人数❺144,550人で割ると、➏保険料基準額年額83,681円が算出されます。年額83,681円を月額(÷12か月)に直すと6,980円となります。

基準額と保険料負担割合(料率)のしくみ

基準額の算定方法

介護保険料率のしくみ

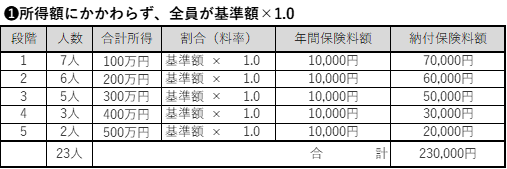

(例)松阪市で必要な介護保険サービス費総額…100万円/松阪市の第1号被保険者…23人の場合

この基準額をもとに、本人の所得等によって割合(料率)を決めます。

*保険料率(料率)…介護保険料額を算出するための基準額に乗ずる負担割合。

例えば、松阪市で必要な介護サービス費総額を100万円、松阪市の第1号被保険者23人と仮定すると、100万円×23%=23万円となり、この23万円が第1号被保険者全員で負担いただく金額です。これを第1号被保険者23人で割りますと、1万円となります。この基準額1万円に対し、本人の所得等によってどれだけ負担してもらうか、負担割合(料率)を決定します。

(例)基準額・・・10,000円/所得段階・・・5段階の場合

所得にかかわらず、全員が基準額×料率1.0とした場合、所得にかかわらず23人全員が等しく基準額1万円を負担するため、所得の少ない方の負担が大きくなります。(実際には、介護保険法上、所得額等に応じて区分を設定することが定められていますので、このような料率の設定はありません)

所得額に応じて、料率を表のように設定した場合、所得と料率を比例させており、1段階、2段階の所得の少ない方は基準額1万円を下回り、その分を所得の高い方で負担することになります。この例のように、9期計画では、低所得者の負担を軽減するため、所得段階と所得分布から、この保険料率の割合を調整し、低所得者に配慮しました。

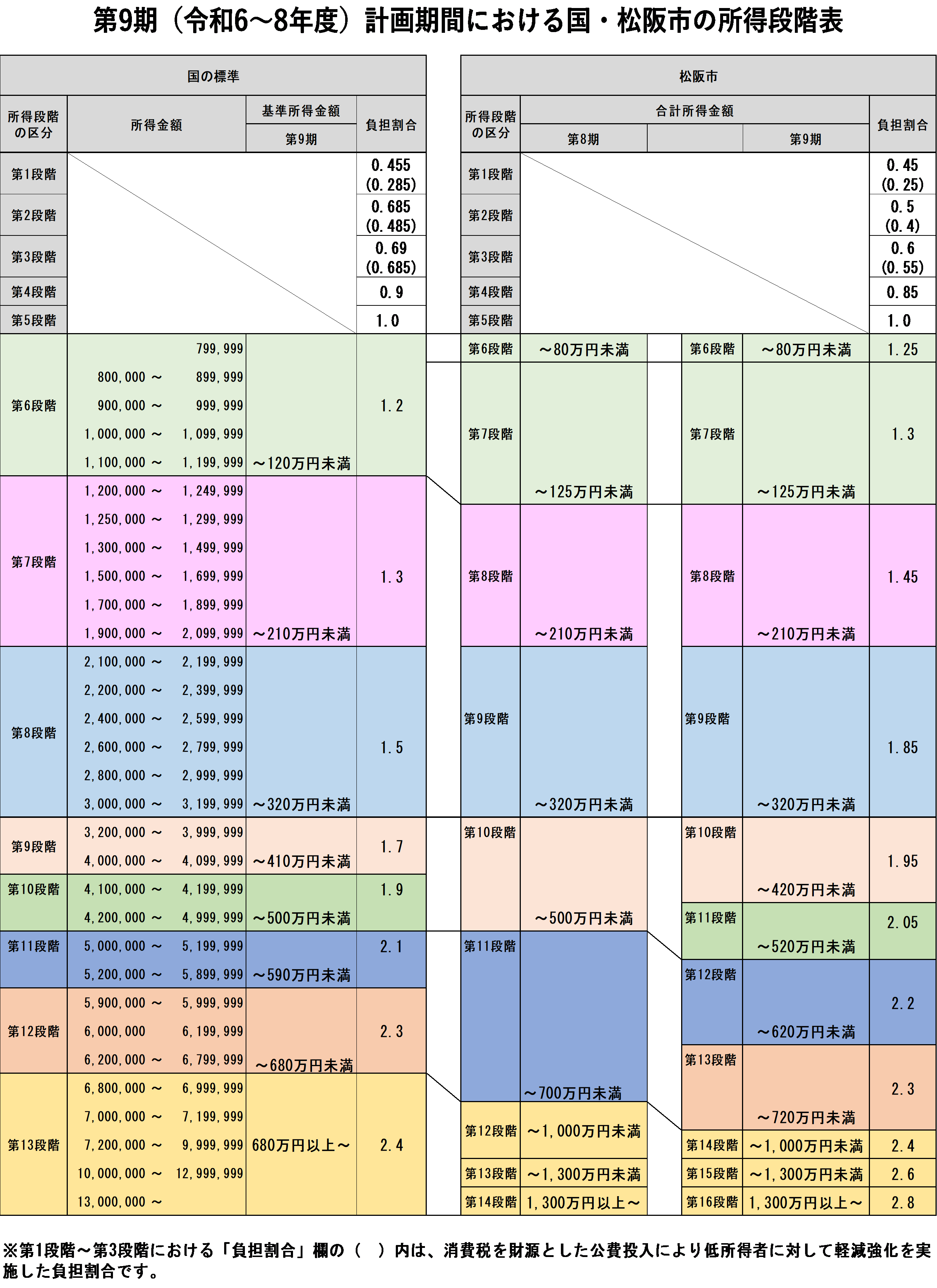

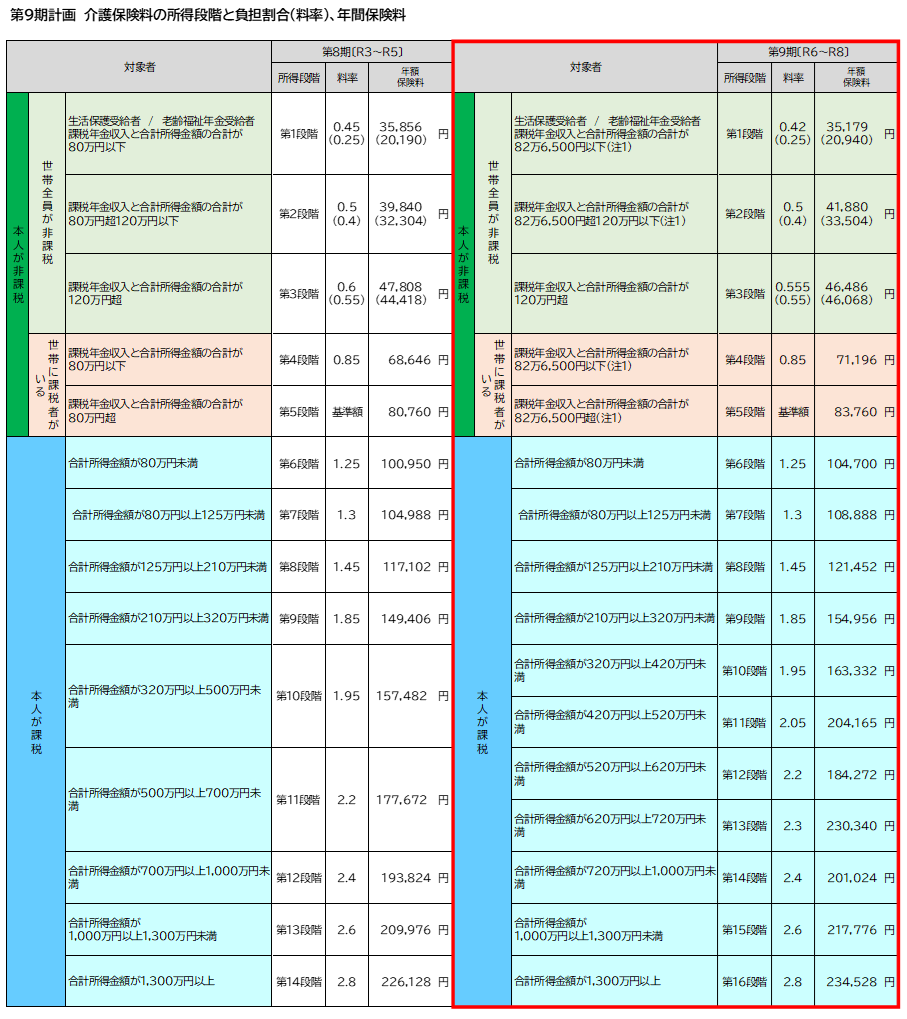

第9期介護保険料における所得段階区分、保険料の設定

介護保険料は、負担能力に応じた保険料賦課の観点から、世帯や本人の課税状況と本人の収入等により「所得段階」が区分され、所得段階ごとに保険料基準額に乗じる「負担割合」(保険料率)により決定されます。第9期介護保険料は、第8期計画から㋐基準額、所得段階を形成する㋑所得要件の一部、㋒負担割合の一部を変更しました。

なお、政令で定める5段階までの本人非課税層に対し、本人課税層の所得段階や各所得段階の負担割合は、市町村で定めることができます。

※第1段階~第3段階における「料率」及び「年間保険料」欄の( )内は、消費税を財源とした公費投入により低所得者に対して軽減強化を実施した料率及び年間保険料です。

(注1)老齢基礎年金支給額の増加に伴い、介護保険法施行令にて設定する所得段階基準も改正されており、第1・2・4・5段階の所得段階基準について、令和7年度の80万9,000円から令和8年度は82万6,500円に変更しています。

(令和6年度)80万円→(令和7年度)80万9,000円→(令和8年度)82万6,500円

*課税年金収入…市民税のかからない年金収入(障害年金や遺族が受けられる恩給や年金)を除いた、老齢・退職年金。

*合計所得金額…「収入」から「必要経費など」を控除した金額の合計で、扶養控除や医療費控除などの所得控除をする前の額。

- 給与や年金の場合は、必要経費が計算できないので、一定の金額を必要経費として算出して計算する。

- 65歳以上の年金収入の場合、必要経費(控除額)はおおむね110万円。

*市民税…個人の所得に応じて賦課される地方税。

- 所得割(所得に応じて課税)と均等割(一定以上の所得がある人に等しく課税)の合計で計算される。

*非課税…市民税がかからないこと。

- 均等割は、合計所得金額が以下の場合、かからない。

- 扶養親族のいない人→415,000円以下(平成30年度税制改正適用)

- 扶養親族がいる人→415,000円×(自分+扶養人数)+189,000円以下

第9期介護保険料 設定のポイント

変更する【第8期から見直す】

㋐基準額

3年間で必要な介護サービス費は、第8期と比べ約21億円増となる約574億円と見込みました。

支払準備基金を6億5千万円取り崩して財源に充てることにより、保険料上昇の抑制を図りましたが、第9期の基準額(年額)は、第8期80,760円と比べ、3,000円の増、年額83,760円としました。

㋑所得要件・所得段階

国が示す第9期計画の基準所得金額の変更にあわせ、所得要件を一部変更しました。(表1)

また、第8期計画の10段階(基準所得額320万円以上500万円未満)と11段階(基準所得額500万円以上700万円未満)をそれぞれ二分割し基準所得金額の見直しを行いました。

㋒負担割合

所得段階を16段階とし、新設した所得段階の負担割合を定めました。

低所得者層の保険料割合(料率)軽減【第1~4段階】

- 低所得者層の負担を軽減するため、引き続き、国の基準より負担割合を引き下げます。

- 市民税非課税世帯(第1~第3段階)については、消費税増税分を財源とした別枠の公費を投入し令和2年度の軽減強化を引き続き実施します。

【表1】