本文

法人市民税法人税割の税率の改正について

法人市民税法人税割の税率の改正について

(令和元年10月1日以後に開始する事業年度から適用されます)

趣旨

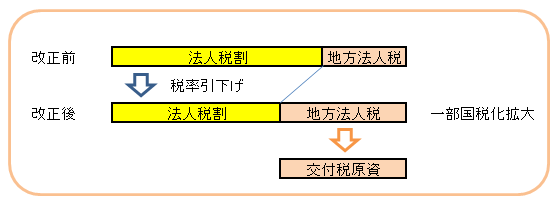

平成28年度税制改正において、消費税率の引き上げに伴い、市町村間の税収に偏りを是正し財政力格差の縮小を図るための地方法人税(国税)の税率がさらに引き上げられることとなりました。

これに伴い、令和元年10月1日以降に開始する事業年度分から、法人市民税法人税割の税率が下記のとおり引下げられます。

税率改正の内容

| 改正前 | 改正後 | |

|---|---|---|

| 法人税割の税率 | 9.7% | 6.0% |

※法人市民税と法人県民税を合わせた税率引下げ分に相当する地方法人税(国税)の税率が引き上げられることにより、法人の税負担は基本的に変わりません。

イメージ図

適用開始時期

令和元年10月1日以後に開始する事業年度から適用されます。

中間(予定)申告の特例

法人市民税法人税割の税率改正に伴い、令和元年10月1日以後に開始する最初の事業年度の予定申告額について、法人税割は以下のとおり経過措置が講じられます。

通常:前事業年度の法人税割額×6÷前事業年度の月数

経過措置:前事業年度の法人税割額×3.7÷前事業年度の月数

地方法人税(国税)の税率引き上げ

- 納税義務者:法人税を納める義務がある法人

- 課税標準:法人税額(所得税額や外国税額等の控除前の法人税額)

- 税率:4.4%→10.3%

- 申告及び納付先:国(所轄の税務署)

- 税収の使途:地方交付税として地方団体へ配分

※地方法人税の詳細については、所轄の税務署へお問い合わせください。

関係リンク先:国税庁(国税局・税務署を調べる)

総務省(税制改正・地方税)

ダウンロードファイル

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)