本文

平成27年度課税分から適用される主な税制改正について

個人市民税と個人県民税をあわせて、一般的に個人住民税と呼ばれています。以下「住民税」と表記します。

平成27年度課税分から適用される住民税の主な改正点をお知らせします。

1.個人住民税の住宅借入金等特別控除の延長・拡充

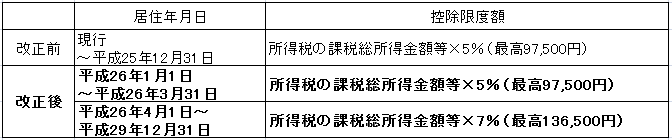

個人住民税の住宅借入金等特別控除について、適用期限が4年間(平成26年1月1日から平成29年12月31日)延長され、さらに平成26年4月以降に居住を開始した場合の控除限度額が136,500円に引き上げられます。

※所得税の住宅ローン控除可能額のうち所得税から控除しきれなかった額を、上記の控除限度額の範囲内で住民税から控除するものです。

※平成26年4月から平成29年12月までの金額は、消費税率が8%又は10%である場合であり、それ以外の場合の控除限度額は所得税の課税総所得金額の5%(最高97,500円)です。

2.上場株式等に係る譲渡所得及び配当所得等に係る軽減税率の廃止

上場株式等の配当等及び譲渡所得等に係る10%の軽減税率(所得税7%、住民税3%)は、平成25年12月31日をもって廃止となり、平成26年1月1日以降は本則税率の20%(所得税15%、住民税5%)が適用されます。

上場株式等の譲渡所得等に係る税率

上場株式等の配当等に係る税率

※平成25年から平成49年までの間に生ずる所得については、源泉所得税の徴収の際に復興特別所得税(平成25年分0.147%、平成26年分以降0.315%)が併せて徴収されます。