本文

【受付終了】令和7年度定額減税補足給付金(不足額給付)について

支給確認書の受付終了について

支給確認書の受付は、令和7年10月31日(金曜日)をもって終了しました。

今後、R7年度定額減税補足給付金(不足額給付)について、ご不明な点がある場合は

保護自立支援課 生活サポート係(0598‐53‐4670)へお問い合わせください。

R7年度定額減税補足給付金(不足額給付)について

【概要】

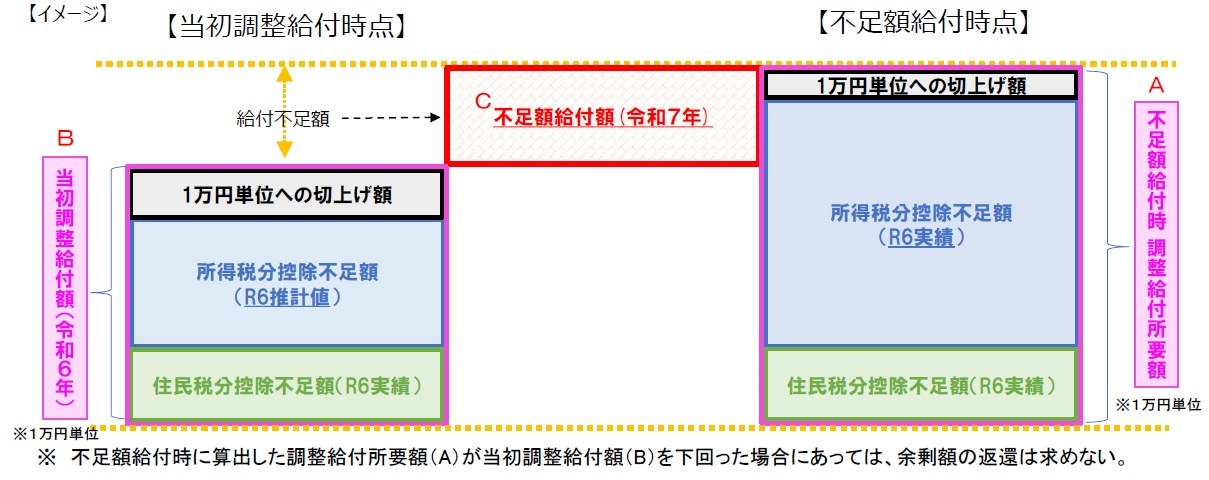

令和6年分の所得税実績額が確定した結果、令和6年度に実施した調整給付(当初給付分)の給付額に不足が生じる場合等には、令和7年度に不足分の給付(不足額給付)を実施します。

なお、個人情報保護のため電話ではお答えできない内容もございますので、あらかじめご了承ください。

支給対象者

令和7年1月1日現在において松阪市に住民登録のある方で、次の「不足額給付1」または「不足額給付2」に該当する方に支給されます。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。また、次の世帯は今回の給付金の対象となりません。

・すでに松阪市以外の市区町村から同様の重点支援給付金を受けている世帯かその世帯の世帯主を含む世帯、世帯員のみで構成される世帯。

・租税条約による免除の適用の届出により住民税の免除を受けている者を含む世帯

不足額給付1

当初調整給付の算定では、令和5年分所得等をもとにした推計値(令和6年分推計所得税)を用いて算定しました。そのため、年末調整や、確定申告などにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき額と、当初調整給付額との間で不足の差額が生じた方に対して、その差額を支給します。

※定額減税前の令和6年度個人住民税所得割額と、令和6年分所得税額の両方が0円(非課税)の方は対象ではありません。

<対象者例〉

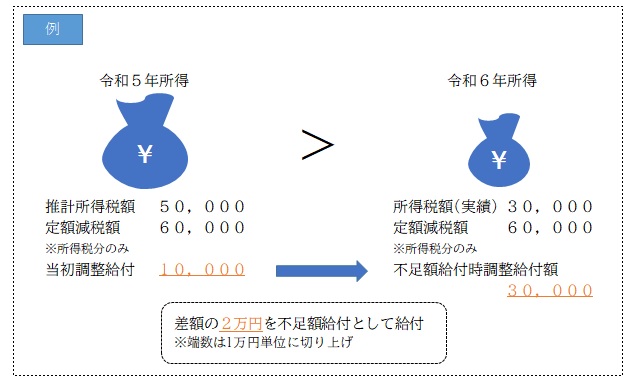

・令和6年中に退職や休職など令和5年分所得に比べて、令和6年分所得が減少したことにより、令和6年分所得税額が令和6年分推計所得税額を下回った方。

<例>令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税が6万円、当初調整給付額は1万円。その後、令和6年所得が確定し、実績所得税額が3万円、所得税のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となります。この場合は、当初調整給付額の1万円と不足額給付時調整給付金の3万円の差額である2万円が不足額給付として給付されます。この際、端数は1万円単位に切り上げされます。

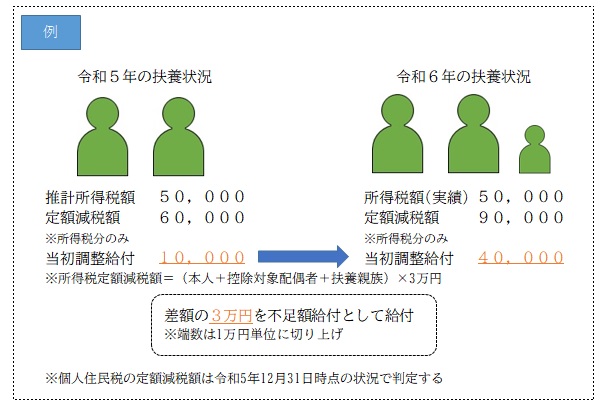

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が大きくなった方。

<例>令和5年の扶養親族は妻1人だったため、(本人+控除対象配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中にこどもが生まれ、扶養親族が1人増えたため、所得税分のみの定額減税額は(本人+控除対象配偶者+扶養親族)×3万円で算出される9万円となった。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として支給されます。この際、端数は1万円単位に切り上げされます。

(注)個人住民税の定額減税は令和5年12月31日の状況で判定するため、令和6年中に扶養親族に変更があった場合でも、その額は変動しません。

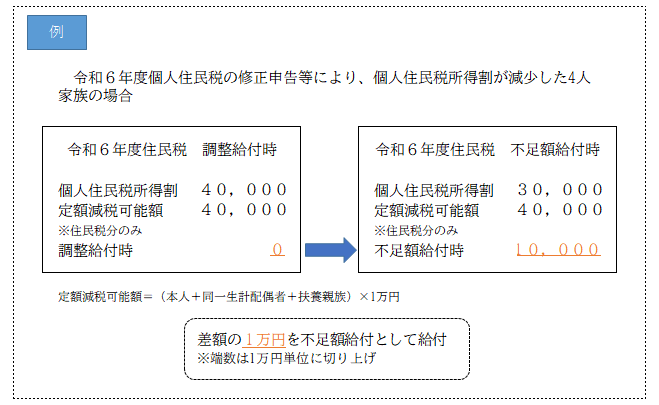

・当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が変更し、本来給付されるべき額が発生した方。

<例>令和6年度住民税の当初決定時には個人住民税所得割が4万円、個人住民税分のみの定額減税が4万円のため、当初調整給付額は0円。当初決定後に申告の修正を行い、個人住民税所得割が3万円に減少した。不足額給付の計算時には減少後の個人住民税で計算するため、個人住民税所得割が3万円、個人住民税のみの定額減税が4万円、不足額給付時の調整給付額は1万円。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

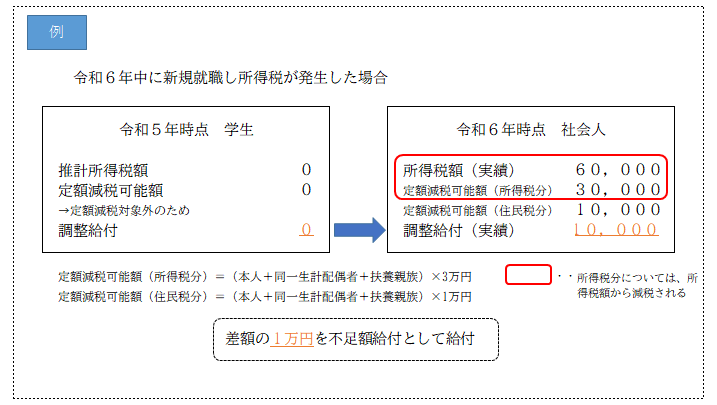

・学生の就職等で、令和5年中の所得がなく、令和6年中所得がある方。

<例>令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円が減税され、所得税額は3万円となる。一方で、定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

不足額給付2

次のすべての要件を満たす方に、原則4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

R6年分所得税、R6年度個人住民税所得割ともに非課税(定額減税前が0円)

→本人として定額減税対象外である方

扶養親族としても定額減税の対象外である方(税制度上「扶養親族」の対象外)

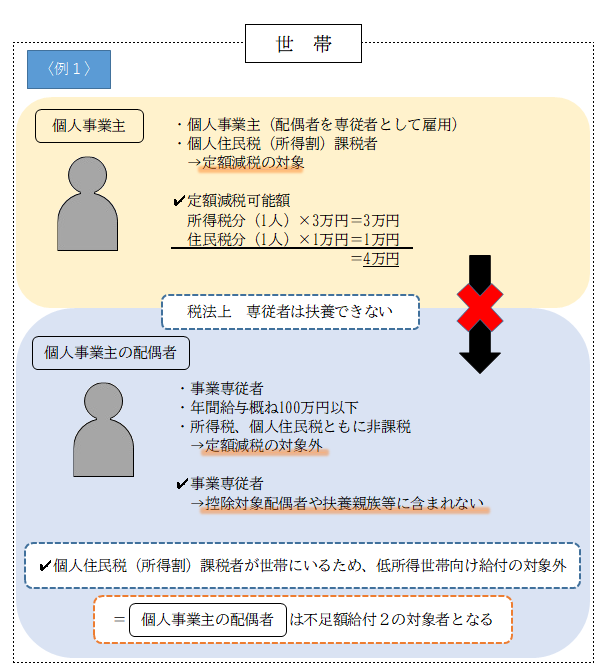

→青色事業専従者・事業専従者(白色)〈例1〉や、合計所得金額48万円を超える方〈例2〉

調整給付の給付対象者(扶養親族等を含む)や低所得世帯向け給付金(※)の対象になっていない方(低所得者世帯向け給付対象者世帯の世帯主・世帯員でない)

※以下の給付金の世帯主・世帯員を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たな住民税非課税世帯への給付(10万円)

・令和6年度新たな住民税均等割のみ課税となった世帯への給付(10万円)

<例1>納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、住民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得者向け給付金の対象ともならなかった場合、不足額給付の対象となります。

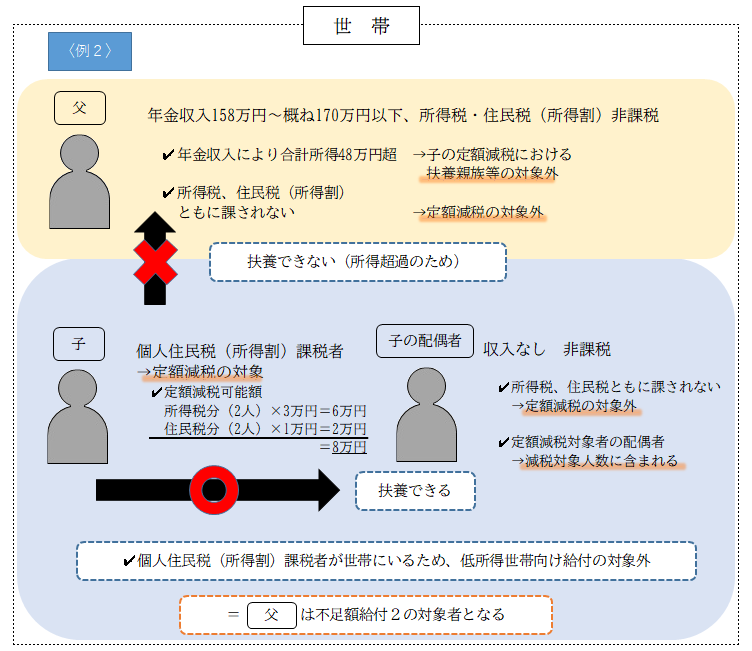

<例2>本人(父)の合計所得金額は48万円を超えるが、所得控除や、本人(父)の状況により所得税・住民税(所得割)ともに非課税で、本人及び子の扶養親族としても定額減税の対象でないものが、納税者(子)等と同居しているため、低所得者世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付の対象となります。

申請方法

不足額給付の支給対象と見込まれる方宛に、7月中旬以降、以下のどちらかの書類をお送りします。

『支給のお知らせ』が届いた方(白色の封筒)

支給対象者のうち、調整給付(当初給付分)を支給された方または公金受取口座を登録されている方にお送りします。

『支給のお知らせ』が届いた方は、給付金受取についての申請手続きは不要です。届いた際は、記載された振込先口座情報(登録されている公金受取口座)に誤りがないかご確認ください。

※公金受取口座の登録を済ませていても、登録の時期が遅かった等の理由で口座の確認ができなかった場合は、下記の『確認書』が届く場合があります。

『確認書』が届いた方(桃色の封筒)

支給対象者のうち、給付金受取口座情報のない方や公金受取口座を登録していない方にお送りします。

『確認書』が届いた方は、給付金受取についての申請手続きが必要です。内容を確認していただき、本人氏名・連絡先・振込先口座などを記入のうえ、必要な添付書類とともに同封の返信用封筒にて返信してください。審査のうえ、順次、給付金を振込いたします(市が確認書を受理した日から1か月程度かかります)。

また、令和6年中に他の市区町村や海外から、松阪市に転入され、令和7年1月1日時点で住民登録のあった方については、申請書による申請が必要です(すでに確認書・通知書が届いている方は申請不要です)。申請書に必要事項を記入して、必要書類とともに提出してください。申請書は以下からダウンロードしてください。

提出期限:令和7年10月31日(金曜日)当日消印有効

必ず上記提出期限までに提出してください。期限を超えて到着した申請書については、一切受け付けできません。

よくあるお問い合わせ

〇不足額給付とは

「不足額給付」とは、次の事情により、令和6年度に実施した定額減税補足給付金(調整給付)の支給額に不足が生じる場合に、令和7年度に追加で給付を行うものです。

【不足額給付1】

当初調整給付の算定に際し、令和5年分所得等を基にした推計値(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で不足が生じた方に対して、その不足分を1万円単位で切り上げて給付するものです。

支給対象となりうる方の例

・令和5年分所得に比べ、令和6年分所得が減少した方

・令和6年中に、扶養親族等が増加した方

・当初調整給付後の税額修正により、令和6年度個人住民税所得割が減少し、当初調整給付額に不足が生じた方

【不足額給付2】

不足額給付1とは別に、次のすべての要件を満たす方について原則定額4万円を給付するものです。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

要件

・本人として定額減税対象外であること。

→令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ。

・扶養親族として定額減税対象外であること。(税制度上、「扶養親族」の対象外)

→青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の方。

・調整給付の給付対象者(扶養親族等を含む)や低所得者世帯向け給付(※1)の対象世帯の世帯主または世帯員に該当してないこと。

※1

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たな住民税非課税世帯への給付(10万円)

・令和6年度新たな住民税均等割のみ課税となった世帯への給付(10万円)

〇松阪市から他市区町村に転出しました。どの市区町村から支給されますか。

原則、令和7年1月1日時点で住民登録がある市区町村から支給されます。

令和7年1月1日時点での住民登録地が松阪市である場合は松阪市から支給されますが、令和7年1月1日時点での住民登録地が転出先の市区町村である場合は、そちらからの支給となります。

〇昨年に支給された当初調整給付を受けていなくても、不足額給付を受けることができますか。

当初調整給付を受給していなくても、不足額給付の対象となることはあります。ただし、不足額給付時に受け取ることができるのは不足額給付のみであり、当初調整給付分を上乗せして受給することはできません。

〇令和6年中にこどもが生まれ、扶養親族が増加しましたが、不足額給付の対象になりますか。

こどもが生まれた等で扶養親族の数が増えたことにより、令和6年の夏頃に実施された「定額減税補足給付金」に不足があると判明した場合は、不足額給付において差額が支給されます。また、不足額給付の取り扱いは、個人住民税と所得税で以下のように異なります。

・個人住民税

令和5年12月31日時点の状況に基づき扶養の判定を行うため、令和6年中に生まれた子(令和6年1月1日以降に生まれた子)は、対象となりません。個人住民税の定額減税額は、令和6年度住民税の扶養親族に基づいて算定されるため、令和6年中に扶養親族数に変更があったとしても、給付額に変動はありません。

・所得税

令和6年12月31日時点の状況に基づき扶養の判定を行うため、年末調整または確定申告書により、所得税から引ききれない金額が出た場合は、不足額として追加で給付する予定となります。

〇令和6年度個人住民税は非課税であり、非課税世帯等の給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

令和6年度非課税世帯への10万円給付と、今回の定額減税に伴う不足額給付は併給可能です。非課税世帯等給付金を返還する必要はありません。

〇令和6年分の源泉徴収票に「控除外額」が記載されていましたが、この額が給付されるのでしょうか。

源泉徴収票に記載されている源泉徴収時所得税控除外額の金額がそのまま給付の対象とならない場合があります。

(対象とならない例)

・すでに当初調整給付で定額減税しきれない額を一部給付されている。

・確定申告などで所得税額が源泉徴収票と異なる場合。

・源泉徴収票以外に収入がある場合。 など

お問い合せ先

松阪市保護自立支援課 生活サポート係

電話番号 : 0598-53-4670

受付時間 : 9時00分から16時30分まで(土日祝日・年末年始を除く)

詐欺にご注意ください

給付金を装った「振り込め詐欺」や「個人情報の詐取」にご注意ください。

ご自宅や職場などに松阪市から問い合わせを行うことがありますが、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振り込みを求めることは絶対にありません。

もし、不審な電話がかかってきた場合にはすぐに最寄りの警察(警察相談専用電話#9110)または松阪市の窓口にご連絡ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)