本文

固定資産課税台帳に登録された価格に不服がある場合

固定資産課税台帳に登録された価格に不服がある場合

固定資産課税台帳に登録された価格(評価額)について、不服がある場合は「松阪市固定資産評価審査委員会」に審査の申出ができます。

この審査の結果、固定資産課税台帳に登録された価格(評価額)が、固定資産評価基準に照らして不適当なものであると認められると、価格(評価額)が修正され、税額が修正されることとなります。

※ただし、土地の場合は税負担の調整措置の関係で価格(評価額)が修正されても税額に影響がない場合もあります。

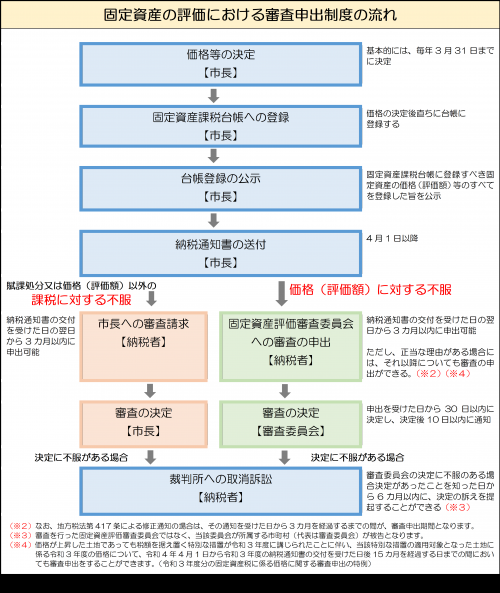

固定資産の評価における審査申出制度の流れ

固定資産課税台帳に登録された価格に関する審査の申出について

1 審査の申出とは

固定資産税の納税者の方は、固定資産課税台帳に登録された価格(評価額)に不服がある場合、固定資産評価審査委員会に「審査の申出」をすることができます。

※固定資産評価委員会は「審査の申出」の審査決定を行うために、法律に基づき設置された行政委員会です。

2 松阪市固定資産評価審査委員会について

固定資産課税台帳に登録された価格に関する不服を審査決定するために、松阪市固定資産評価審査委員会(以下「委員会」という。)に対して審査の申出をすることができます。

委員会は、市から独立した機関で公正中立な立場から、固定資産課税台帳に登録された価格(評価額)が適正に決定されたものであるか審査します。

委員の定数は3名で、市の条例(市税条例第78条)で定められています。

3 審査の申出ができる方

固定資産税の納税者の方(課税年度の賦課期日である1月1日現在の固定資産税の所有する方をいい、共有者も含みます。)または代理人に限られます。

代理人が審査の申出をする場合は「代理人の資格を証する書面(委任状)」を、総代を選任した場合は、「総代互選書」(様式は任意)の添付が必要です。

審査の申出人が法人の場合は、その資格を有する書面(発行から3カ月以内の登記事項証明書等)の添付が必要です。

※借地人、借家人等は審査の申出をすることはできません。

4 審査の申出ができる事項

納付すべき固定資産課税台帳に登録された価格(評価額)に限られます。(地方税法第432条)

なお、価格(評価額)以外の課税の内容(非課税、減免、住宅用地の認定に関すること等)について不服がある場合は、行政不服審査法に基づく審査請求を市長にすることができます。

審査の申出をすることができる主な事項(価格の算出に影響を及ぼす諸原因)

申出をすることができる主な事項

| 土地 | ・路線価 ・地積 ・適用された画地計算法 ・地目 ・画地形状の認定 ・画地計算にあたっての補正等の適用の要否とその補正係数、等 |

|---|---|

| 家屋 | ・家屋の種別 ・床面積の認定 ・付設した評点数(評点項目、補正係数) ・適用された再建築費評点基準表の種類の適否 ・経年減点、損耗減点、需給事情減点等の補正の適用の要否とその補正係数、等 |

5 審査の申し出ができる期間

納税通知書(または既に登録された価格を修正する旨の通知書)の交付を受けた日の翌日から3カ月以内となっています。(郵送請求の場合は消印有効)

ただし、縦覧に供した日以後に価格の決定または修正があった場合は、その通知を受けた日から3カ月以内となっています。

6 審査の申出の方法

「固定資産審査申出書」を委員会事務局まで提出してください。

郵送の場合は消印の日付が審査の申出期間内である必要があります。

| 松阪市固定資産評価審査委員会 事務局 総務部 総務課 法務行政係 (0598)53-4321 |

7 審査の流れ

審査は次の流れで進みます。→審査申出の流れ[PDFファイル/60KB]

❶審査申出書の受付と形式審査

審査申出書が提出されると、委員会は内容審査の前に、「申出書の提出日」「申出人の資格の有無」「申出事項の適否」等、適法な形式を備えているかどうか審査します。

※申出書に不備があった場合は、委員会は補正を求めますので、その内容に従って補正する必要があります。

※審査の申出期間を過ぎて提出された場合や、委員会の補正の求めに対して補正されない場合等は、不適法な審査の申出として却下されます。

❷実質審査

形式審査を経た審査の申出については、実質審査を行います。

審査は、原則として、「審査申出書」「市長から提出された弁明書」「その他の書面」による書面審理にて行います。

また、申出人が希望する場合は、委員に対して口頭で意見を述べることができます。(以下「口頭陳述」といいます。)口頭陳述を希望する場合は、申出書の「口頭による意見陳述の有無」欄の「申請します」に「○」を記入してください。口頭陳述には資産税課(課長等)は出席しません。

なお、委員会が必要と判断した場合には、口頭審理(審査申出人及び市長(固定資産の評価補助員が代理人として出席します。)その他関係者の出席及び証言を求め、公開で、双方の質疑応答を通じて争点を整理する制度)や実地調査を行います。

❸審査の決定

実質審理により審査の決定を行い、その決定した通知を申出人及び市長(資産税課)の双方へ通知します。

審査の決定には次の2種類があります。

棄却…審査の申出について、価格(評価額)を修正する理由がないと決定すること。

容認…審査の申出の全部または一部について理由があるとして、価格(評価額)を修正すべきであると決定すること。この場合に市長(資産税課)は、資産税課決定の通知を受けた日から10日以内に登録価格の修正を行わなければなりません。

※なお、委員会の決定に不服がある場合は、決定の取り消しを求めて、決定があったことを知った日から6か月以内に訴訟を提起することができます。

8 審査の申出の前に

審査の申出をする場合は、あらかじめ資産税課にて価格(評価額)の根拠等について充分に説明を受けてください。

審査の申出をした場合でも、固定資産税の納期限は延長されませんので、納期限までに納付してください。納期限を過ぎると滞納扱いとなりますのでご注意ください。

なお、委員会の審査決定により、申出の内容が容認となり、価格(評価額)が減額修正された結果、過払いとなった場合の税額は還付されます。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)