本文

平成31年度課税分から適用される主な税制改正について

個人市民税と個人県民税をあわせて、一般的に個人住民税と呼ばれています。以下「住民税」と表記します。

平成31年度課税分から適用される住民税の主な改正点をお知らせします。

配偶者にかかる控除の見直し

平成31年度課税分から市・県民税における配偶者控除・配偶者特別控除の内容が変わります。

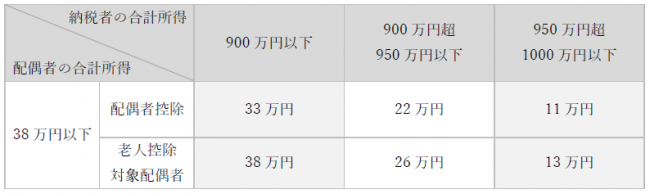

配偶者控除の見直し

配偶者控除の額が下表のとおりに改正され、合計所得が1000万円を超える納税義務者については、配偶者控除の適用を受けることができなくなります。

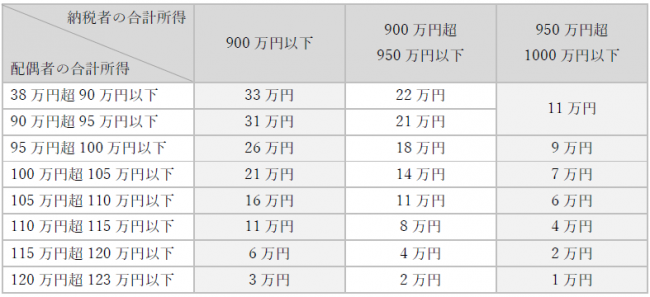

配偶者特別控除の見直し

配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下とされ、その控除額が下表のとおりに改正されました。

また、従前どおり、合計所得が1000万円を超える納税義務者については、配偶者特別控除の適用を受けることができません。

※本ページ内の「平成31年度」は、「令和元年度」に読み替えていただきますよう、お願いいたします(「平成」で表記された文書であっても法律上の効果は何ら変わることはありません)。