本文

令和8年度(令和7年分)給与支払報告書の提出について

給与の支払をする際に所得税を源泉徴収する義務のある事業所は、令和8年1月1日現在(令和7年中の退職の場合は退職日時点)において、松阪市内に居住している従業員の令和7年分の給与所得の金額その他必要な事項を記載した「給与支払報告書」を作成し、1月31日までに提出することが法律により義務付けられています。

令和8年度 給与支払報告書(総括表)の発送について

令和8年度(令和7年分)の給与支払報告書(総括表)を令和7年12月1日(月曜日)に事業所様へ発送いたしました。

なお、前年度(令和7年度(令和6年分))の給与支払報告書をeLTAX(エルタックス)でご提出いただいている事業所様へは送付しておりません。給与支払報告書(総括表)が届いていない事業所様で、給与支払報告書(総括表)が必要である場合は、ご郵送しますのでご連絡ください。ただし、給与支払報告書(個人別明細書)は送付しておりませんので、必要な場合は市役所市民税課または各地域振興局地域住民課の窓口でお申し出ください。

電子申告(eLTAX)による提出にご協力ください!

給与支払報告書の提出は、電子申告(eLTAX)による提出にご協力をお願いします。なお「給与所得の源泉徴収票」をオンライン(eLTAX等)で税務署へ提出していただくことで、従業員の方が所得税の確定申告書を作成する際、給与所得の情報が自動で入力されるようになります。従業員の方の確定申告がさらに簡単になりますので、オンラインでの積極的な提出をお願いします。詳しくは国税庁ホームページ(外部サイト)をご確認ください。

※eLTAXの利用に関するお問い合わせはeLTAXホームページ(外部サイト)をご確認いただくか、下記eLTAXヘルプデスクへお問い合わせください。

| 電話番号 | 0570-081459 上記の電話番号でつながらない場合:03-6745-0720 |

|---|---|

| 受付日 |

月曜日~金曜日(土曜日、日曜日、休祝日、年末年始12月29日~1月3日は除く) |

| 受付時間 | 9時00分~17時00分 |

提出期限

提出期限は令和8年2月2日(月曜日)です。

事務処理の都合上、令和8年1月16日(金曜日)までの提出にご協力をお願いします。

なお、期限後に提出された場合は、特別徴収税額通知書等の送付に影響することがありますので、必ず期限内の提出にご協力をお願いします。

提出方法

電子的方法による提出

eLTAXまたは光ディスクにより提出してください。

令和6年度(令和5年分)の給与支払報告書の提出枚数が100枚以上である給与支払者は、eLTAXまたは光ディスク等(FD・MO・CD・DVD)による提出が義務付けられています。なお、令和9年1月1日以降に提出する給与支払報告書は、令和7年1月1日以降の提出枚数が30枚以上であれば、eLTAX又は光ディスク等で提出する必要がありますので、あらかじめご準備いただきますようお願いします。

書面による提出

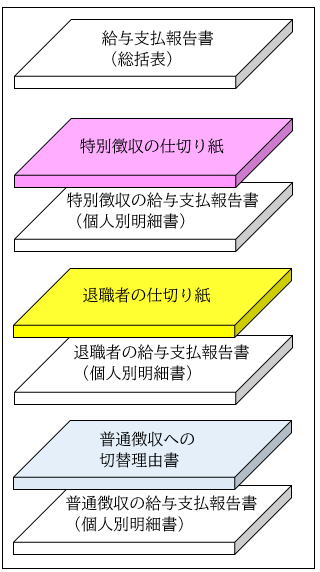

以下の順番になるようにまとめて提出をお願いします。

(※提出される給与支払報告書に該当しない仕切り紙は、提出する必要はありません。)

- 給与支払報告書(総括表)

- 特別徴収の仕切り紙(ピンク色)

- 特別徴収の給与支払報告書(個人別明細書)

- 退職者の仕切り紙(黄色)

- 退職者の給与支払報告書(個人別明細書)

- 普通徴収への切替理由書(水色)

- 普通徴収の給与支払報告書(個人別明細書)

提出先

松阪市役所市民税課(2階3番窓口) または 各地域振興局地域住民課

郵送の場合は下記にお送りください。

〒515-8515

三重県松阪市殿町1340番地1 松阪市役所 市民税課 市民税係 宛

留意事項

〇マイナンバーの記載は法令により義務付けられています。必ず記入してください。

〇給与支払報告書の提出後、特別徴収対象の従業員に退職等の異動があり、普通徴収へ変更を希望する場合は、「給与所得者異動届出書」の提出をお願いします。

〇給与支払報告書(個人別明細書)は、必ず令和8年度用を使用してください。

〇松阪市への報告人員がいない場合であっても、松阪市提出用の給与支払報告書(総括表)が届いた場合は、所定の事項(受給者総人員、報告人員0人)を記入して提出してください。

〇給与支払報告書(個人別明細書)は受給者1人に対し1枚のみ提出してください。

〇退職者等で令和7年中給与の支払の総額が30万円以下の場合においても、正確な所得把握のため、提出にご協力ください。

〇下記a~dに該当する場合のみ普通徴収とすることができます。普通徴収へ切替する場合は、必ず摘要欄に記入してください。

なお、摘要欄に普通徴収の切替理由の記入がない場合は、特別徴収となりますのでご理解いただきますようお願いします。

(パート・アルバイト・期限付雇用の従業員等も原則、特別徴収となります。)

| a | 乙欄適用で他事業所で特別徴収されている |

| b | 給与が支給されない月がある |

| c | 事業専従者のみ(全従業員が事業専従者のみの場合に限る) |

| d | 退職予定者(5月末までに退職予定の者) |

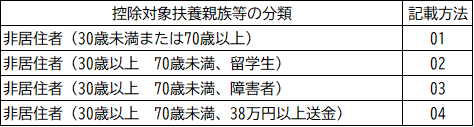

〇国外に居住する非居住者または国内に住所を有しない控除対象外国外扶養親族(国内に住所を有しない16歳未満の扶養親族)がいる場合には、親族関係書類及び送金関係書類または38万円送金書類等を確認のうえ、「非居住者である親族の数」へその人数を記入してください。非居住者に該当する扶養親族及び16歳未満の扶養親族については、「区分」の欄へ次表の分類に応じて「01~04」のいずれかを必ず記入してください。なお、30歳以上70歳未満の非居住者が次の「02~04」の要件に複数該当する場合は、いずれかひとつを記入してください。

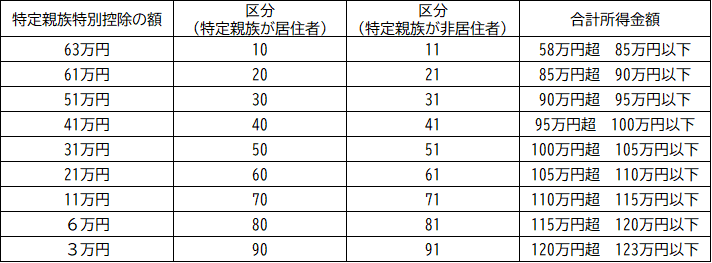

〇受給者と生計を一にする年齢19歳以上23歳未満の親族等で合計所得金額が58万円超123万円以下の特定親族がいる場合には、「特定親族特別控除の額」へ控除額を記入してください。また、特定親族特別控除の適用を受けた場合は、特定親族各人別の特定親族特別控除の額に応じて、「区分」の欄へ次表の分類に応じて必ず記入してください。

〇令和6年度より、光ディスク等で給与支払報告書を提出された事業所様に、光ディスク等に電子データ(副本)を記録して特別徴収税額決定通知を送付することができなくなりました。電子データで受け取りを希望される場合は、eLTAXで給与支払報告書を提出してください。

令和8年度給与支払報告書の提出について [PDFファイル/291KB]

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)