本文

平成24年度課税分から適用される主な税制改正について

個人市民税と個人県民税をあわせて、一般的に個人住民税と呼ばれています。以下「住民税」と表記します。

平成23年度以前の税制改正のうち、平成24年度課税分から適用される住民税の主な改正点をお知らせします。

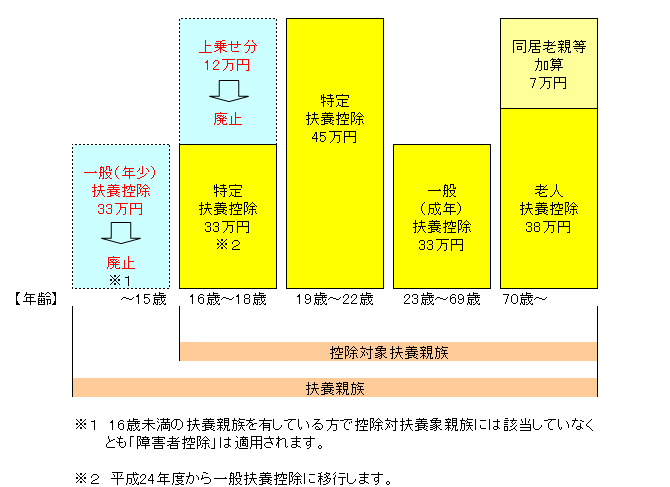

1.扶養控除の見直しが行われます

年少扶養親族(扶養親族のうち、年齢16歳未満の者をいう。)に対する扶養控除が廃止されます。

特定扶養親族(16歳以上23歳未満の者をいう。)のうち、年齢16歳以上19歳未満の者に対する扶養控除の上乗せ部分(12万)が廃止され、一般扶養控除となります。

住民税の扶養控除等の全体像

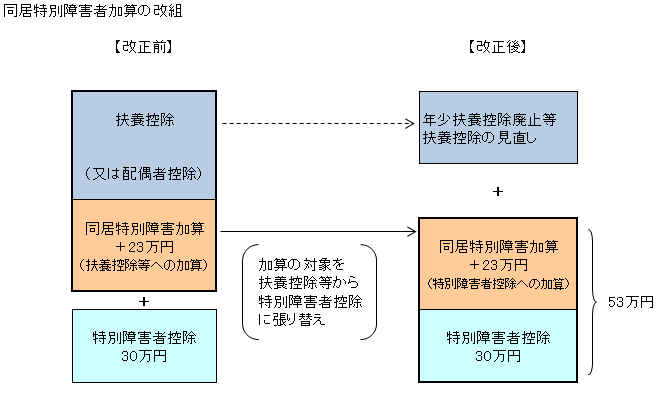

2.同居特別障害者に対する加算の特例措置が変更となります

控除対象配偶者または扶養親族が同居の特別障害者である場合、これまで配偶者控除または扶養控除の額に加算されていました23万円は、障害者控除の額に23万円が加算されることになります。

これにより、同居している特別障害者に対する障害者控除額は53万円(特別障害者である障害者控除額30万円に23万円を加算した額)となります。

3.寄附金税額控除の改正が行われます

平成23年1月1日以後に支払う寄附金から、寄附金税額控除の適用下限額が5,000円から2,000円へと引下げになります。