本文

住民税の特別徴収(給与からの天引き)加入促進について

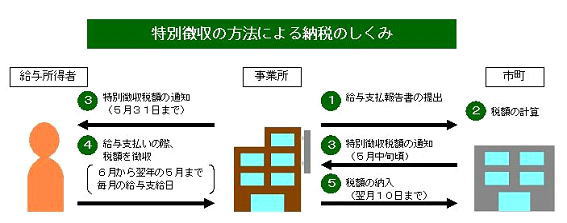

概要

平成21年8月27日に開催した三重県地方税収確保対策連絡会議において、納税者の利便性向上とともに税の賦課徴収の公平性を確保するため、三重県内全市町と県が連携して、県民税・市民税(以下、住民税という。)の特別徴収加入促進に向けた取り組みを行うことを決定し、キックオフ宣言を行いました。

松阪市においても、この宣言に基づいて特別徴収の加入促進に向けた取り組みを開始することになりました。

また、平成26年度から三重県内の全市町において、法定要件に該当する事業所は、全ての従業員(給与所得者)の住民税を特別徴収していただく予定です。現在、特別徴収を行っていない事業所は、早めの切り替え手続きをお願いします。→詳しくはこちらへ

※特別徴収とは、所得税の源泉徴収と同様に、事業所(給与支払者)が従業員(給与所得者)の毎月の給与から住民税を天引きし、これらを翌月の10日までに納入していただく制度です。

- 住民税の税額は市が計算し事業者へ通知します。

- 6月から翌年5月までを1年として年12回で納入していただきます。

ただし、65歳以上の方の公的年金等に係る所得に対する住民税は給与からの特別徴収はできません。詳しくは「公的年金に係る住民税の特別徴収(年金天引き)について」をご覧ください。

住民税特別徴収の義務

地方税法第321条の4及び松阪市税条例第45条の規定により、給与を支払う事業者は原則としてパート・アルバイト等を含めた全ての従業員から住民税を特別徴収しなければならないこととされています。

ただし、次のような従業員は普通徴収にできる場合があります。

- 乙欄適用で普通徴収希望者又は他事業所で特別徴収されている

- 給与が支給されない月がある

- 事業専従者のみ(全従業員が事業専従者のみの場合に限る)

- 退職予定者(5月末までに退職予定の者)

住民税特別徴収のメリット

- 納期が原則として年4回の普通徴収と比較して、特別徴収は年12回のため、従業員の1回あたりの負担が少なくてすみます。

- 従業員一人ひとりが金融機関等へ納税に出向く手間を省くことができます。

特別徴収税額の納期の特例制度

従業員が常時10人未満の事業者には、納期の特例に関する申請書を提出することにより、通常年12回の納期を年2回とする制度があります。

普通徴収から特別徴収へ切り替える方法

新年度から特別徴収へ切り替える場合

- 給与支払報告書の提出

事業者より給与支払報告書を提出していただく際、「松阪市への報告人員」欄の「在職者(特別徴収)」に特別徴収する人数を記入してください。退職者又は普通徴収への切替理由書の項目に該当する従業員以外については、原則、特別徴収となります。

↓ - 税額の計算

税額の計算は、市にて行います。所得税のように税額を計算していただく手間はかかりません。

↓ - 特別徴収税額の通知

毎年5月中旬頃に、市から事業者あてに「特別徴収税額の決定通知書」を送付します。この中には、納税義務者用の通知も同封されていますので、5月31日までに従業員へ交付してください。

↓ - 給与支払いの際、税額を徴収

「特別徴収税額の決定通知書」には、6月から翌年5月までに徴収していただく住民税額(年税額及び毎月の徴収額)が記載されていますので、毎月の給与から記載された税額を徴収(天引き)してください。

↓ - 税額の納入

徴収した住民税は、翌月の10日までに金融機関等で納入してください。

年度途中に特別徴収へ切り替える場合

従業員がその年の1月1日に居住していた各市町の住民税特別徴収担当へ、事業者から連絡してください。なお、「普通徴収から特別徴収への変更依頼書」はダウンロードにあります。

特別徴収Q&A

Q:今までは普通徴収で問題ないとされてきたのに、なぜ今から特別徴収をしなくてはならないのですか?

A:原則として、所得税を源泉徴収している事業者は、住民税を特別徴収しなければならないこととされています。(地方税法第321条の4及び松阪市税条例第45条の規定により、所得税の源泉徴収義務がある事業者は、個人住民税の特別徴収義務者として包括的に指定され、個人住民税を特別徴収していただくことになっています。)正当な理由が無い限りは普通徴収とすることはできません。

Q:現在、特別徴収している従業員が退職した場合はどうすればいいのですか?

A:従業員に異動(退職・休職等)があった時は、給与支払報告・特別徴収に係る給与所得者異動届出書を市に提出してください。ただし、退職時期によって異動届出書の取扱いが下記の通り異なります。

- 給与支払報告書を特別徴収希望で提出したが、特別徴収が始まる6月までに退職した場合

すみやかに異動届出書をご提出ください。また現在納付中の市町と給与支払報告書を提出した市町が異なる場合には、両方の市町に給与所得者異動届出書を提出してください。 - 6月1日から12月31日までの間に退職した場合

未徴収税額を超える給与または退職金が支払われる場合は、従業員の了承を得て未徴収額の全額を給与又は退職手当等から一括徴収してください。一括徴収ができない場合は普通徴収となります。 - 1月1日から4月30日までの間に退職した場合

未徴収税額を超える給与または退職金が支払われる場合は、従業員の了承を必要とせず未徴収額の全額を一括徴収してください(普通徴収の納期が1回となるため)。なお、特別な事情により一括徴収ができない場合は普通徴収となります。

様式

下記リンク先をご覧ください。